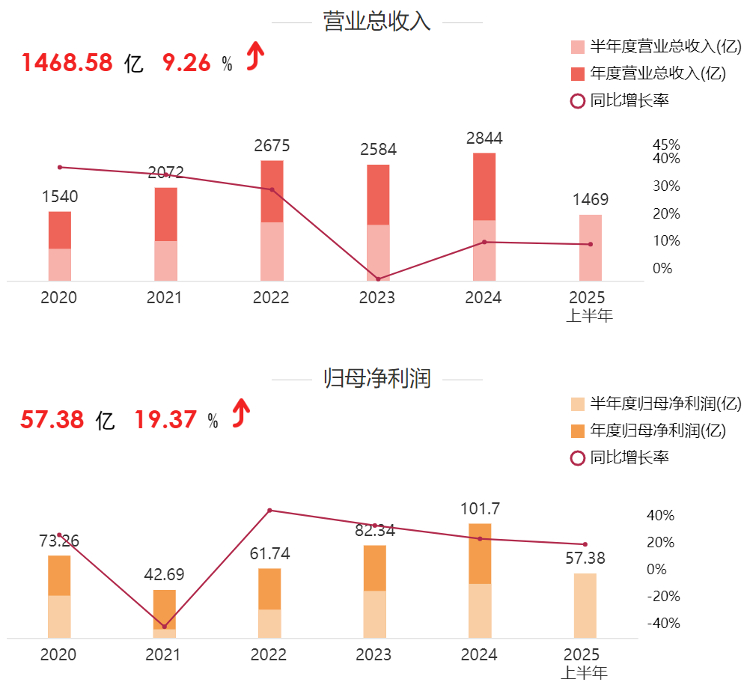

SF Holdings Performance一般描述(来源:东方财富)新闻记者在8月28日晚上,SF Holdings(002352.SZ,06936.HK)启动了2025年的每周一次报告。数据显示,该公司在本年度的上半年,该公司的收入为1,688亿Yuan Yuan Yuan,9.26%又一年。造成贸易公司股东的净收入为57.38亿元人民币,比上一年增加了19.37%。每项行动的收入为1.16元,净净现金流量为87.4亿元人民币,比上一年增加了6.1%,财务状况保持稳定。但是,这种令人印象深刻的资格投票并没有提高股票的价格。在8月29日底,SF Holdings H的股票从11.62%倒塌,但与此同时,该行动下降了7.91%。 9月1日之后,SF Holdings的价格在同一天开始下跌3.97%。随着早期贸易和中午谈判后开始掉下来。令人惊讶的是,为什么在利润和利润增长的背景下,SF控股的价格遭受了“滑铁卢”的损失。 Suyun物流部门的业务量。利润正在增加,这是由于中央企业的双重传导而没有重复收入。从财务报告来看,上半年SF Express利润的增长是由于多维支持。作为一个基本市场,主要的交通物流业务显示了每月加速趋势。报告期间的累计业务量为78.55亿票,年龄增长了25.7%,年龄较高,和平量增长率高于总体高速速度的一般水平。收入达到1003亿元人民币,一年增长10.4%,业务量增加了两倍,并建立了收益基础的收入。运营增益组成也是新业务部门适度工作。 Express交付业务从其对电器和家具的“旧”政策中借了股息,收入为1,57亿元人民币,增长了11.5% – 年龄。 SF Express City将其商业范围从传统餐饮的分布扩展到超市,药品健康,母婴地区的便利。收入的收入为549亿元人民币,比上一年增加了38.9%。供应链和国际商业收入为342亿元人民币,比上一年增加了9.7%。大型客户的渗透率和高价值公司的比例仍然优化,从而促进了高价值公司比例的持续优化。此外,它还在降低数字成本和提高效率方面发挥作用。从上半年开始,该公司已经在19个州的72个城市中投入了1,800多辆车,实际上是降低的G人工成本。必须考虑到2025年上半年未重复的利润和损失清单,必须考虑到2025年上半年的SF持有量的非经济增长和损失显着增加。在报告期间,在报告期间,利润和未重建的损失是由父母的股东产生的14.77亿年。这是去年同期消除其子公司的投资,主要是7.78亿澳元的6.59亿元人民币的大幅度增加。如果推断出利润和损失,股东归因于45.5亿元人民币,增长率仅为9.7% – 年龄在年中。总收益和毛利润的价格战争降低了利润率并降低了毛利率。尽管收入和利润增加了两倍,但SF Express的总利润率在今年上半年下降。根据财务报告,该公司上半年的总福利利润率比上一年少13.2%,0.6个百分点。中心原因可能与“价格战”对快速交付市场的持续影响密切相关。 SF Holdings在6月和7月表示物流行业。商业信息表明,当前在快速交付行业的竞争非常激烈,主要公司降低价格以争夺市场份额,而独特的SF Express门票价格在压力下仍在继续。数据显示,截至6月,其特快物流业务(包括Express Limited,Economic Express,Express等人)的个人票价下降至13.67元,相对于上一年而下降了13.32%。 Julio的最新数据表明,票务收入继续降至13.55,14.02%的年际交往。单个门票价格的降低会导致参与业务量的增长增长,这直接导致了总收益的利润率下降。毛利率较低的税率意味着单位产品的获利能力的削弱。在短期内,通过业务量和GCOST货物的增加可以长期保持收益增长,但是随着收入利润率继续降低,它也已成为市场关注的关键因素。中央业务增长和新业务增长的冲动是,中央运输物流业务的增长力来自零散的部门和情景的深厚渗透。该公司扩大了新兴客户的群体,例如新的能源车和高端制造业,利用新需求,例如文化旅游和即时报复贸易,这些贸易涵盖了生产和最终消费者,并提供有利可图的服务,从而促进了业务量的不断增加。自第二季度以来,4月至6月期间的同比增长率分别达到29.99%,31.76%和31.77%,并增加d在7月降至另外33.69%,LTO行业的平均增长率高于15.1%,市场份额不断增长。 2025年上半年的SF Holdings利润分析表明,新公司的增长率令人印象深刻,但仍存在“增长问题”。供应链和国际公司仍在造成损失。尽管收入增长稳定,但尚未有利润转折点的迹象。同一城市的公司正在迅速发展,但面临着加强行业竞争和成本控制的双重挑战。通常,新公司仍然不构成稳定的利润支持,并且必须在短期内依靠其主要业务的转型。市场对利润可持续性的关注。总的来说,SF Express行动价格冲刺的主要原因是有关利润的可持续性的关注。一方面,非重复PR的百分比OFITS和损失太高了,市场质疑其中央盈利能力的真实水平。同时,毛利率的边缘和工业价格战争的持续下降使投资者关心未来的福利利润率。此外,新业务的增长迅速,但他们的利润落后,尚未构成有效的利润贡献。这削弱了市场对公司长期增长的信心。对于SF持有,我们将介绍未来的商业结构。它必须更加优化,提高其主要业务的盈利能力,并尽快提高新公司的利润进展。同时,它对行业的竞争压力做出了反应,并随着稳定的绩效增长而塑造了C Marketapital的信心。

SF Holdings Performance一般描述(来源:东方财富)新闻记者在8月28日晚上,SF Holdings(002352.SZ,06936.HK)启动了2025年的每周一次报告。数据显示,该公司在本年度的上半年,该公司的收入为1,688亿Yuan Yuan Yuan,9.26%又一年。造成贸易公司股东的净收入为57.38亿元人民币,比上一年增加了19.37%。每项行动的收入为1.16元,净净现金流量为87.4亿元人民币,比上一年增加了6.1%,财务状况保持稳定。但是,这种令人印象深刻的资格投票并没有提高股票的价格。在8月29日底,SF Holdings H的股票从11.62%倒塌,但与此同时,该行动下降了7.91%。 9月1日之后,SF Holdings的价格在同一天开始下跌3.97%。随着早期贸易和中午谈判后开始掉下来。令人惊讶的是,为什么在利润和利润增长的背景下,SF控股的价格遭受了“滑铁卢”的损失。 Suyun物流部门的业务量。利润正在增加,这是由于中央企业的双重传导而没有重复收入。从财务报告来看,上半年SF Express利润的增长是由于多维支持。作为一个基本市场,主要的交通物流业务显示了每月加速趋势。报告期间的累计业务量为78.55亿票,年龄增长了25.7%,年龄较高,和平量增长率高于总体高速速度的一般水平。收入达到1003亿元人民币,一年增长10.4%,业务量增加了两倍,并建立了收益基础的收入。运营增益组成也是新业务部门适度工作。 Express交付业务从其对电器和家具的“旧”政策中借了股息,收入为1,57亿元人民币,增长了11.5% – 年龄。 SF Express City将其商业范围从传统餐饮的分布扩展到超市,药品健康,母婴地区的便利。收入的收入为549亿元人民币,比上一年增加了38.9%。供应链和国际商业收入为342亿元人民币,比上一年增加了9.7%。大型客户的渗透率和高价值公司的比例仍然优化,从而促进了高价值公司比例的持续优化。此外,它还在降低数字成本和提高效率方面发挥作用。从上半年开始,该公司已经在19个州的72个城市中投入了1,800多辆车,实际上是降低的G人工成本。必须考虑到2025年上半年未重复的利润和损失清单,必须考虑到2025年上半年的SF持有量的非经济增长和损失显着增加。在报告期间,在报告期间,利润和未重建的损失是由父母的股东产生的14.77亿年。这是去年同期消除其子公司的投资,主要是7.78亿澳元的6.59亿元人民币的大幅度增加。如果推断出利润和损失,股东归因于45.5亿元人民币,增长率仅为9.7% – 年龄在年中。总收益和毛利润的价格战争降低了利润率并降低了毛利率。尽管收入和利润增加了两倍,但SF Express的总利润率在今年上半年下降。根据财务报告,该公司上半年的总福利利润率比上一年少13.2%,0.6个百分点。中心原因可能与“价格战”对快速交付市场的持续影响密切相关。 SF Holdings在6月和7月表示物流行业。商业信息表明,当前在快速交付行业的竞争非常激烈,主要公司降低价格以争夺市场份额,而独特的SF Express门票价格在压力下仍在继续。数据显示,截至6月,其特快物流业务(包括Express Limited,Economic Express,Express等人)的个人票价下降至13.67元,相对于上一年而下降了13.32%。 Julio的最新数据表明,票务收入继续降至13.55,14.02%的年际交往。单个门票价格的降低会导致参与业务量的增长增长,这直接导致了总收益的利润率下降。毛利率较低的税率意味着单位产品的获利能力的削弱。在短期内,通过业务量和GCOST货物的增加可以长期保持收益增长,但是随着收入利润率继续降低,它也已成为市场关注的关键因素。中央业务增长和新业务增长的冲动是,中央运输物流业务的增长力来自零散的部门和情景的深厚渗透。该公司扩大了新兴客户的群体,例如新的能源车和高端制造业,利用新需求,例如文化旅游和即时报复贸易,这些贸易涵盖了生产和最终消费者,并提供有利可图的服务,从而促进了业务量的不断增加。自第二季度以来,4月至6月期间的同比增长率分别达到29.99%,31.76%和31.77%,并增加d在7月降至另外33.69%,LTO行业的平均增长率高于15.1%,市场份额不断增长。 2025年上半年的SF Holdings利润分析表明,新公司的增长率令人印象深刻,但仍存在“增长问题”。供应链和国际公司仍在造成损失。尽管收入增长稳定,但尚未有利润转折点的迹象。同一城市的公司正在迅速发展,但面临着加强行业竞争和成本控制的双重挑战。通常,新公司仍然不构成稳定的利润支持,并且必须在短期内依靠其主要业务的转型。市场对利润可持续性的关注。总的来说,SF Express行动价格冲刺的主要原因是有关利润的可持续性的关注。一方面,非重复PR的百分比OFITS和损失太高了,市场质疑其中央盈利能力的真实水平。同时,毛利率的边缘和工业价格战争的持续下降使投资者关心未来的福利利润率。此外,新业务的增长迅速,但他们的利润落后,尚未构成有效的利润贡献。这削弱了市场对公司长期增长的信心。对于SF持有,我们将介绍未来的商业结构。它必须更加优化,提高其主要业务的盈利能力,并尽快提高新公司的利润进展。同时,它对行业的竞争压力做出了反应,并随着稳定的绩效增长而塑造了C Marketapital的信心。